污水處理服務價格的合理制定,不僅會對公眾的支付意愿產生直接影響,同時也是保障項目持續運行的關鍵。本文聚焦污水處理BOT運作模式,在預先設定目標投資回報率的基礎上,對污水處理項目中涉及成本、稅費及利潤進行全面測算,旨在推導出合理的污水處理服務價格,從而為污水處理廠水價確定方式提供參考思路。

關鍵詞:PPP新機制 投資回報 污水定價

01污水處理廠PPP特許經營

環保產業自2014年起被多次寫入政府工作報告。2016年,國務院正式發布《“十三五”生態環境保護規劃》,首次將生態文明建設上升為國家戰略,政府對環境的要求明顯提高。在此背景下,隨著政府進一步加大環境監管和治理力度,對水務企業特別是污水處理企業的運營管理能力和專業化服務能力也提出了更高要求,對排污企業檢查力度和范圍也將加大。政策導向下,我國將加快城鎮及農村污水設施建設、提升污水處理能力及資源化利用水平,并進一步釋放污水處理產能。PPP特許經營模式是建設污水處理廠的一種重要方式,行業主管部門作為實施主體引入社會資金,簽訂特許經營協議,定期以績效考核的方式向社會資本方按效支付污水處理服務費。2023年11月8日,國務院辦公廳轉發了國家發展改革委、財政部《關于規范實施政府和社會資本合作新機制的指導意見》(國辦函〔2023〕115號),提出大力推進新時期特許經營,并將污水處理廠列為重要應用領域之一。對于經營收入能夠覆蓋投資運營成本的污水處理項目,采用特許經營模式為污水處理基礎設施發展特別是新建項目解決資金來源問題提供了必要途徑。

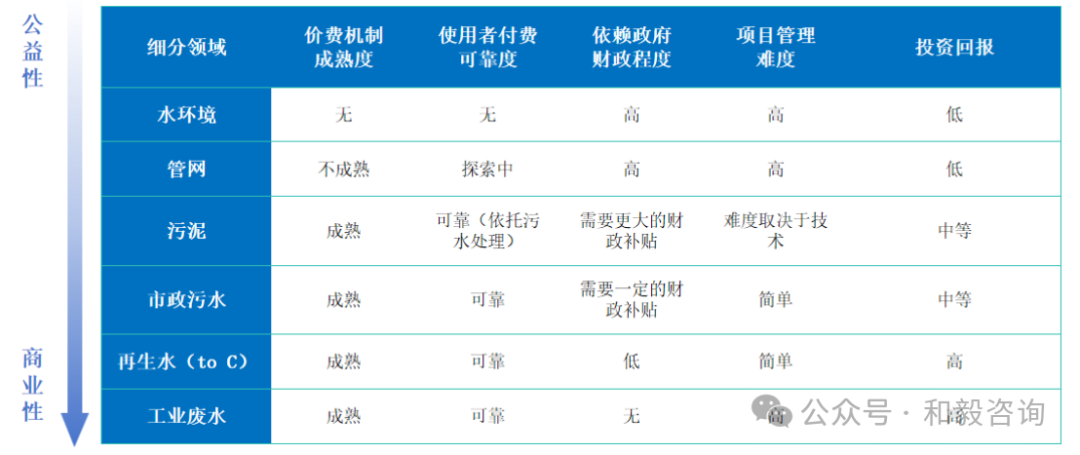

圖1-1 水務環保領域項目特征

注:來源E20

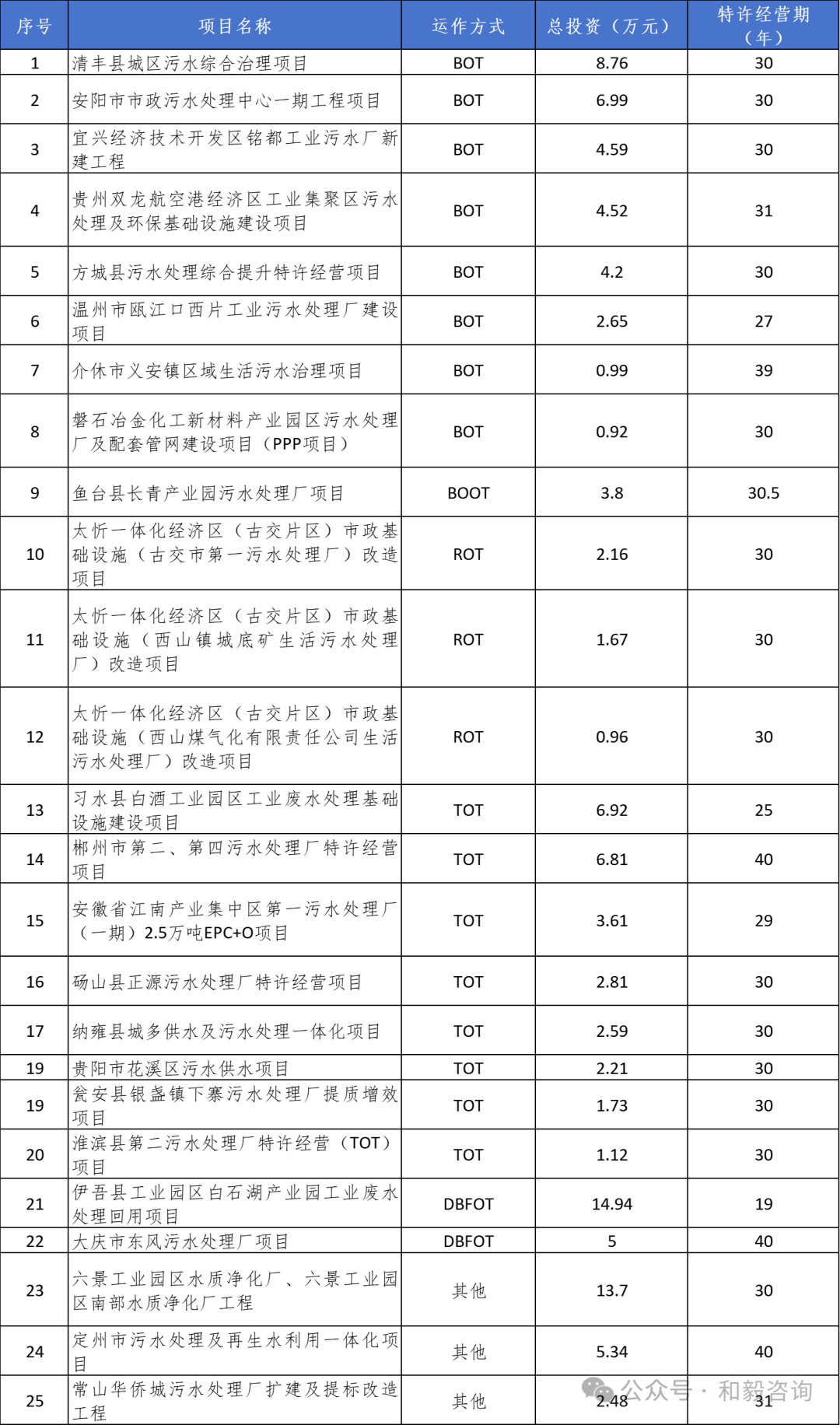

根據國家發展改革委PPP項目信息系統公開信息,截至2025年2月28日,目前已入庫PPP特許經營項目數為233個,涉及行業領域主要包括環保、交通運輸、市政、新型基礎設施等。其中污水處理項目35個,占已入庫項目總數的15.0%。從項目運作方式看,已入庫項目以TOT(轉讓-運營-移交)和BOT(建設-運營-移交)為主,涉及項目數分別為16個和10個,在污水處理項目中合計占比74.3%。從項目投資額度看,項目投資額過10億元的項目有3個,在污水處理項目中占比8.6%;項目投資額低于1億元的項目有5個,在污水處理項目中占比14.3%。從特許經營期限看,污水處理項目特許經營期限以30年較為常見,本次統計中共涉及14個項目。

表1-1 PPP新機制以來典型污水處理特許經營項目

02PPP污水處理廠定價測算案例解析

在污水處理特許經營項目運作過程中,政府和社會資本方談判主要聚焦于污水處理廠新建與改造、服務標準設定、價格調整機制、投資回報要求及合作期限等關鍵事項,并會就上述內容簽訂特許經營協議。因此為科學合理評價項目總體經濟效益,確保政府和社會資本方利益均不受損失,需要進行水價測算,并通過最終競價確定。

項目總投資及資金籌措

項目總投資,主要包括項目的工程費用、工程建設其他費用、預備費用、建設期利息、鋪底流動資金等。項目總投資的測算需要明確項目的計算期、資金來源、負荷情況、特許經營期限、貸款利率、增值稅率等。

1.項目總投資

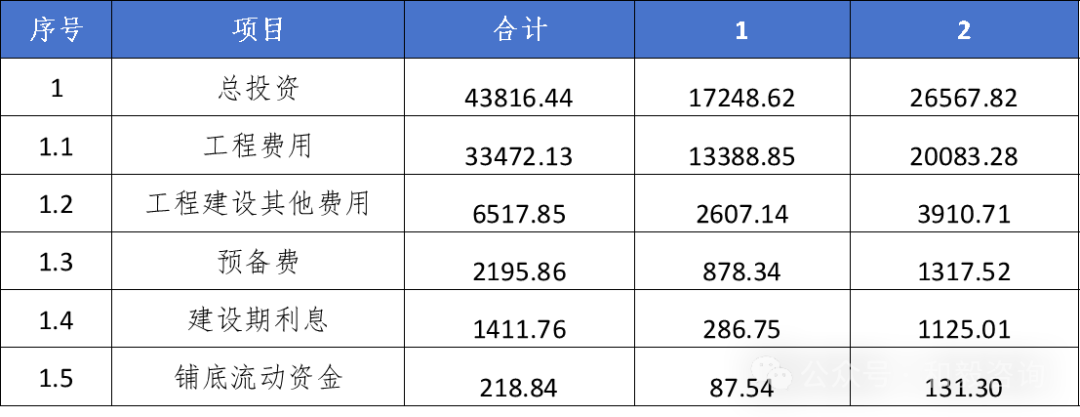

政府投資項目的總投資確定一般經過項目建議書匡算、可行性研究報告估算、初步設計概算、施工圖預算、投標報價、工程竣工結算、工程竣工決算等一系列措施進行控制,以保證項目總投資在可控范圍內。投標報價是承包商在項目可研階段確定的投標總價格,通常以一定的下浮率作為報價的競爭點。竣工結算價是發承包雙方根據合同約定確定的合同總金額,竣工決算是建設工程的最終價格,是建設單位財務部門匯總固定資產的主要依據。以河南某污水處理廠項目為例,根據項目可行性研究報告,批準了該項目的工程估算總投資為43816.44萬元。其中:工程費用33472.13萬元,工程建設其他費用6517.85萬元,預備費2195.86萬元,建設期貸款利息1411.76萬元、鋪底流動資金218.84萬元。在該項目中,中標社會資本的投標報價為工程建安費下浮3%,此外,在《PPP項目合同》中明確約定,施工圖預算的建安工程費用按中選結果進行下浮3%;在竣工結算階段,竣工結算價在編制建筑安裝工程費的結算價時也應下浮3%。

表2-1 項目估算總投資使用計劃表(單位:萬元)

2.項目計算期

一般污水處理項目特許經營期多在25年-30年,比如可設定特許經營期26年,其中建設期1年。在河南省某污水處理廠項目中項目建設期為2年,運營期為20年。

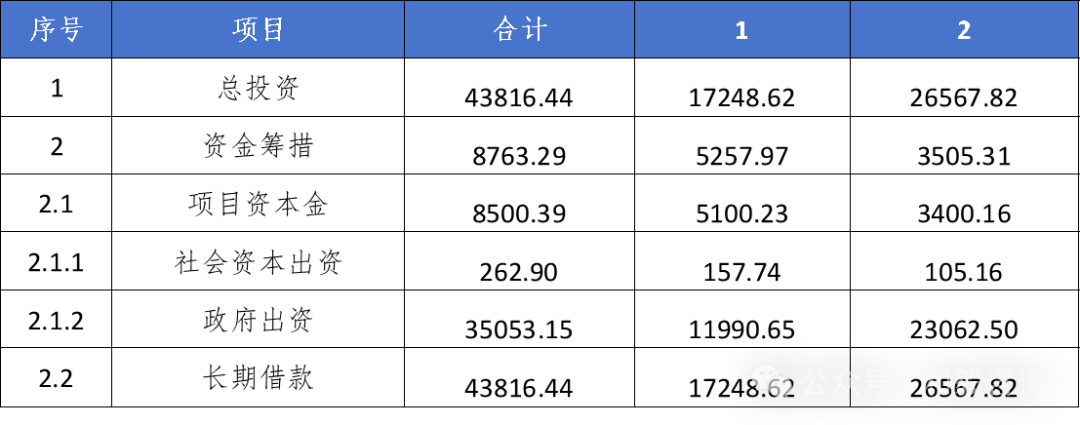

3.資金籌措及利率

項目資金籌措是指項目的主體根據其建設活動和資金結構的需要,通過一定的籌資渠道,采取適當的方式獲取所需資金的各種活動的總稱,在資金籌措方案中需明確自籌資金和融資資金比例。建設期利率按照工程概算書上計取,運營期利率按照借款年限對基準利率進行上浮,已有借款合同的參照約定利率。如建設期利率按照工程概算金額的4.9%計算,運營期利率按照五年以上基準利率上浮20%,即5.88%。項目污水處理廠中資本金占總投資的20%,除資本金外缺口資金(即總投資的80%)通過融資方式解決。在建設期間的融資貸款利率參照銀行五年期及以上基準利率的4.9%進行計算。在運營期間,采用最大還款法償還借款,貸款利率維持在4.9%。

表2-2 項目資金籌措計劃表表(單位:萬元)

經營成本和總成本

成本費用是企業生產經營過程中勞動耗費體現,涵蓋了物化勞動耗費(如生產資料的消耗)和活勞動耗費(如人工成本)。這些耗費的高低將直接影響產品的價格,是影響項目經濟效益的重要因素。總成本費用是建設項目投產運行后一年內為生產營運而花費的全部成本和費用,包括外購原材料、燃料和動力,工資及福利費,修理費,攤銷,利息支出以及其他費用。年經營費用是項目總成本扣除固定資產折舊費,無形及遞延資產攤銷費和利息支出后的全部費用。

生產成本按其與處理量變化的關系分為可變成本和固定成本,在總成本費用中,隨處理量增減而成比例增減的費用部分為可變成本,外購原材料、動力和藥劑等費用都屬可變成本,與處理量的變化無關的費用部分為固定成本。

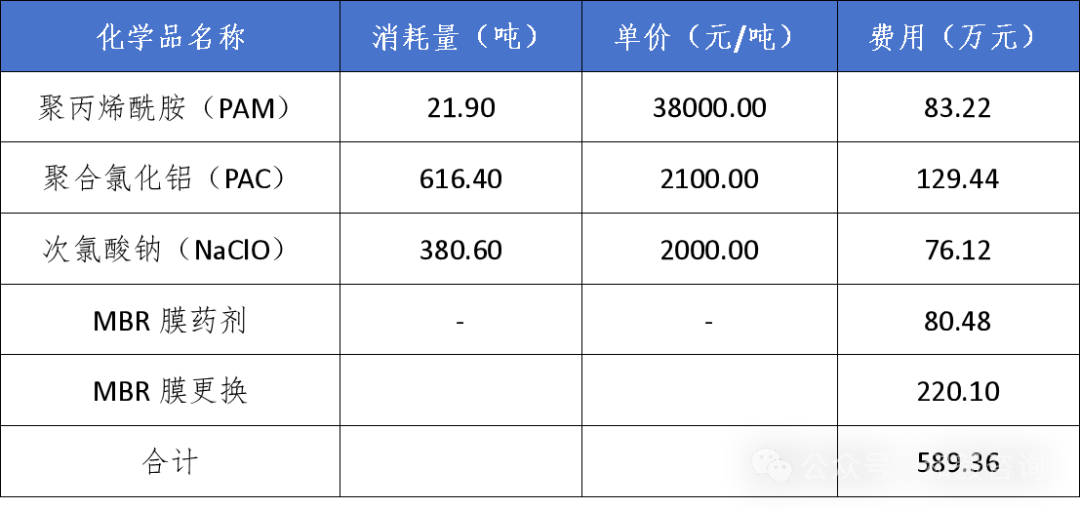

1.外購原材料費

主要指藥劑費用,用于污水處理廠項目的藥劑主要包括PAC、PAM、石灰、面粉、面堿等。藥劑的使用量根據項目的污水處理工藝,投加標準確定。通常情況下,藥劑采購部門應向供應商作實地考察或要求其報出供應價格,對比價格后采購部確定符合采購條件的供應商若干家。通過這種方式,供應商有穩定的銷售量,而企業可獲得較低的采購價格,企業有穩定的供應渠道和貨源,有利于縮短采購周期和節省采購工作量,降低庫存,減少資金占用,降低資金占用成本。項目污水處理廠采用A/A/O+MBR的污水處理工藝方案,其使用的藥劑主要為聚丙烯酰胺(PAM)、聚合氯化鋁(PAC)、次氯酸鈉(NaClO)、MBR膜藥劑、MBR膜更換。根據項目可研,正常年份藥劑費用如下表:

表2-3 化學品消耗及費用表

2.燃料及動力費

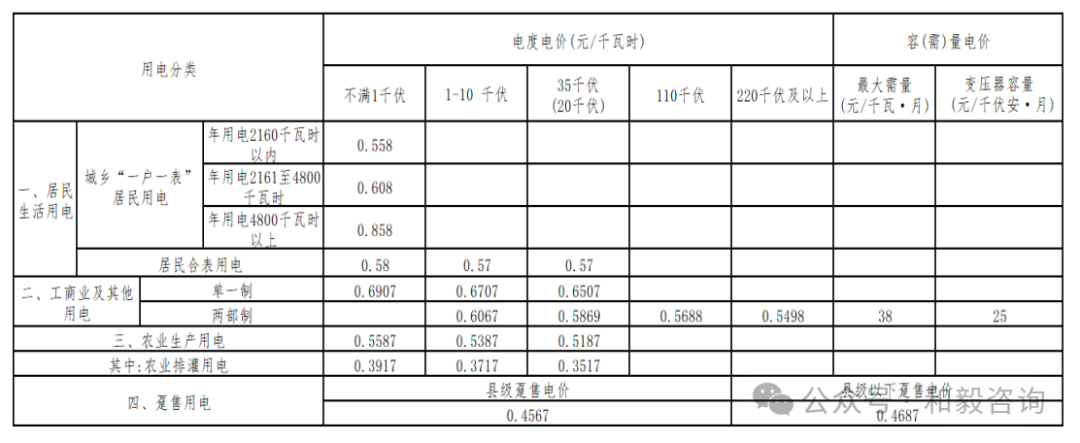

燃料動力費主要體現為電費和水費。根據實際情況,電費主要含基本電費和電度電費兩部分。廠區的用電量可以根據主要用電設備的工作數量、單臺功率、運行效率、功率系數、年運行時間計算。根據湖北《省物價局關于降低一般工商業電價有關事項的通知》對應確定用電電度電費單價,電費單價也可以使用實際繳納電費憑證進行校核。自來水常消耗于在PAM配藥過程中,依據配置比例可計算其消耗量。根據政府文件,按照非居民生活用水綜合結算水價3.96元/噸計。

表2-4 電網銷售電價

項目污水處理廠用電按兩步電價計算,正常年份用電量為1210.10萬度,運行電費按0.61元/度,年電費為738.16萬元;裝機負荷7200kVA,單價按28元/KVA·月計算,年費用241.92萬元。正常年份水用量為1.095萬噸,單價為3.72元/噸,費用為4.07萬元。

3.工資福利費

按處理規模的級別核定污水處理廠人員配置數量及生產人員占比。人員工資按照城鎮常住居民人均可支配收入、每年繳納的保險費用及福利費用綜合考慮測算,如查詢當地國民經濟和社會發展統計公報、社保個人和單位最低交費的標準及五險一金繳納比例。福利費可按工資總額的14%進行估算。項目污水處理廠其人員編制為50人。員工薪酬的計算綜合考慮了當地城鎮常住居民人均可支配收入、年度保險費用及福利支出等因素。據此,該項目的年度工資及福利費用總計為352.98萬元。

4.維修費

維修費包括設備維護大修費和設備日常檢修費,根據《市政公用設施建設項目經濟評價—方法與參數》,排水項目年修理費為固定資產原值(不含建設期利息)的2%-3%。擬取得固定資產為項目總投資減去鋪底流動資金。日常維修費可按總固定資產的1%進行測算,大修費可按固定資產投資的1.5%進行測算。項目污水處理廠的維修費包括日常維護費、小中大修等費用,其計算依據為污水處理廠工程相關費用的1.5%,項目年度維修費用總計為314.48萬元。

5.污泥處置費

目前,全國污泥處置方法主要有填埋、堆肥、干化、焚燒、制作建材等多種方式,不同處置方式的成本差異較大。據有關資料統計污泥處置成本約在300-1000元/噸,根據污水處理企業污泥產量為每處理1萬噸污水產生1噸~1.2噸干污泥。項目污水處理廠污泥處理處置的工藝方案為機械濃縮、深度脫水以及協同焚燒(混燒)相結合的方式。該方案下,污泥的年產生量為16900.00噸,每噸污泥的處置費用為180元,因此年總費用為304.20萬元。

6.固定資產折舊及無形資產攤銷

根據《給排水設計手冊》第10冊-技術經濟中用于計算成本費用的參數說明部分,排水工程固定資產資本折舊率取值:當設備情況為基本國產,綜合基本折舊率為4.6%;當設備情況為適量進口,綜合基本折舊率為5.2%。按照《中華人民共和國企業所得稅法實施條例》第六十條規定:“除國務院財政、稅務主管部門另有規定外,固定資產計算折舊的最低年限如下:(一)房屋、建筑物,為20年;(二)飛機、火車、輪船、機器、機械和其他生產設備,為10年。結合項目情況,房屋、建筑物計提折舊年限可設置為25年;機器設備計提折舊年限為10年。若特許經營協議約定在經營期結束后資產無償移交政府,則殘值率為零。特許無形資產及遞延資產攤銷,按其它費用的8%攤銷,攤銷12.5年。依據會計準則解釋第2號及第6號所確立的原則,河南省某污水處理廠項目的資產全部被確認為無形資產。鑒于項目特許經營協議中明確規定了在特許經營期屆滿后資產將無償移交給政府,因此項目的殘值設定為零,并計劃在項目運營期(即20年)內完成攤銷,每年攤銷金額為1943.59萬元。

7.管理及其他費用

根據《市政公用設施建設項目經濟評價—方法與參數》,管理費用包括辦公費、取暖費、租賃費、差旅費、會議費、成本中列支的稅金以及其他不屬于以上項目的支出,按照(物料及動力消耗費+工資福利費+修理費)*管理費率,管理費率取值在8%-12%之間。項目污水處理廠管理費用根據生產因素(包括物料及動力消耗費、工資福利費以及修理費)的8%進行核算,項目年度管理費用總計為254.52萬元。

8.財務費用

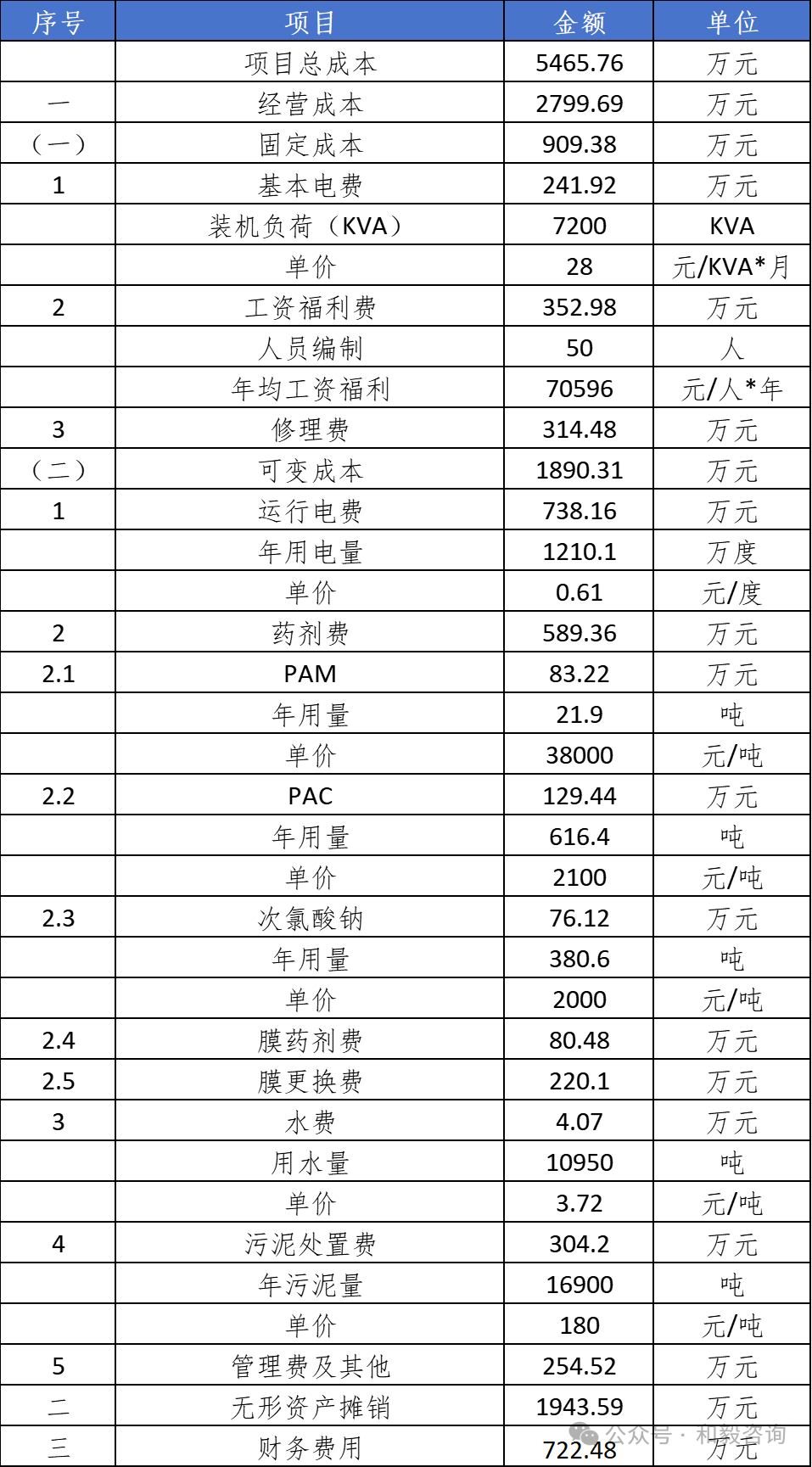

按照邊界條件中確定的貸款金額、利率以及還款期限,可測算每年還本付息的財務費用。項目污水處理廠運營期間的項目貸款通過最大還款法進行償還,貸款利率4.9%,貸款年限為14年。項目運營期內的財務費用總計為10114.65萬元,還款期限內平均每年722.48萬元。根據前文,項目的年度總成本費用為5465.76萬元,其中經營成本為2799.69萬元(固定成本909.38萬元,可變成本1890.31萬元),無形資產攤銷1943.59萬元,財務費用722.48萬元。

表2-5 總成本費用估算表

預期投資回報

在成本確定之后,需要確定一個基準的收益率作為項目財務評價動態指標,該收益率的確定是根據行業收益標準和貸款利率標準設立的。由此也可以計算出投資回收期(Pt)、凈現值(NPV)、財務內部收益率(FIRR)等多項指標。

根據《建設項目經濟評價方法與參數》(第三版)污水處理屬于市政排水行業,融資前稅前財務基準收益率為4%。同時,污水處理行業財務基準收益率可采用資本資產定價(CAPM)模型確定資本金資金成本,再通過加權平均資本成本(WACC)模型計算不同資本金和債務資金比例下的污水處理項目行業財務基準收益率。通常,項目基準收益率可取5-7%。根據全國PPP綜合信息平臺項目庫中涉及污水處理PPP項目,污水處理項目的全投資財務內部收益率指標在5%-8%之間。根據本項目實際情況,項目污水水處理廠的全投資財務內部收益率設定為6.5%。

項目稅費

1.增值稅及附加

根據財政部、稅務總局、海關總署《關于深化增值稅改革有關政策的公告》(財政部、稅務總局、海關總署公告2019年第39號),增值稅一般納稅人(以下稱納稅人)發生增值稅應稅銷售行為或者進口貨物,原適用16%稅率的,稅率調整為13%;原適用10%稅率的,稅率調整為9%。

污水處理增值稅銷項稅稅率取13%,城市維護建設稅取增值稅的5%;教育費附加取增值稅的3%;地方教育附加費取增值稅的1.5%。建筑工程費用按照建筑服務業9%增值稅率,設備購置按照13%增值稅率,安裝工程按照9%增值稅率,其他費用按照6%增值稅率。進項稅抵扣綜合考慮固定資產抵扣、外購原材料及燃料動力費、修理費、污泥運輸費抵扣;固定資產原值需在兩年內進行認證,可在剩余特許經營期內全部抵扣完。外購原材料及燃料動力費、修理費進項稅稅率取13%,污泥運輸費進項稅稅率取3%。

根據財政部、國家稅務總局關于印發《資源綜合利用產品和勞務增值稅優惠目錄》的通知(財稅〔2015〕78號)第5.2條,污水經加工處理后符合《城鎮污水處理廠污染物排放標準》(GB18918-2002)規定的一級A標準。上述污水處理勞務按照退稅比例70%享受本通知規定的增值稅即征即退政策。

2.企業所得稅

根據《中華人民共和國企業所得稅法實施條例》規定,符合條件的環境保護、節能節水項目,包括公共污水處理、公共垃圾處理、沼氣綜合開發利用、節能減排技術改造、海水淡化等。自項目取得第一筆生產經營收入所屬納稅年度起,先征后返的增值稅稅款計提企業所得稅,按照企業所得稅稅率25%進行計算。

按照《新企業所得稅》第四章第八十八條規定,企業從事前款規定的符合條件的環境保護、節能節水項目的所得,自項目取得第一-筆生產經營收入所屬納稅年度起,第一年至第三年免征企業所得稅,第四年至第六年減半征收企業所得稅。根據上述文件,項目執行“免三減三”的規定,自運營期第7年起,項目在銷售收入扣除增值稅、銷售稅金及附加和總成本費用后,按利潤總額的25%繳納企業所得稅,盈余公積金按稅后利潤的10%計提。

污水定價和經營收入

1.項目預期回報率及水價

根據已計算出的項目的總成本、經營收入和預期設定的全投資內部收益,可以反向推算確定污水處理服務費測算單價,并最終通過競價確定。項目污水處理廠推算出污水處理服務費單價為1.85元/噸時,方可使項目全投資內部收益率達到6.5%,以此作為測算單價。

2.項目經營收入

污水處理廠的經營收入主要為污水處理收入,計算方式為污水處理水量*污水處理費單價。

污水處理廠在投入運行后,其實際處理負荷應依據實際投產狀況進行確定。依據住建部于2004年頒布的《關于加強城鎮污水處理廠運行監管的意見》(建城〔2004〕153號),新建污水處理廠在首年應達到不低于60%的負荷率,并在三年內提升至75%。2021年,《“十四五”城鎮污水處理及資源化利用發展規劃》進一步明確,至2025年城市生活污水集中收集率需達到70%以上,與負荷率要求形成配套目標??。2024年住建部等5部門聯合發布《關于加強城市生活污水管網建設和運行維護的通知》,要求持續提升污水收集處理效能。

據此,污水處理廠在投入運行后,其實際處理負荷在第一年內應不低于設計能力的60%,并在三年內達到不低于設計能力的75%。

實施方案結合可研報告中對項目污水處理規模的預測,設定第一個運營年度污水處理量為年設計處理量的55%,第二個運營年度污水處理量為年設計處理量的65%,第三個運營年度污水處理量為年設計處理量的75%,第四個運營年度污水處理量為年設計處理量的85%,第五個運營年度污水處理量為年設計處理量的95%,第六年至往后運營年度均為100%。合作期內合計可獲得污水處理費收入164196.22萬元,年均8209.81萬元。

表2-6 污水處理收入(單位:萬元)

項目投資收益水平

項目投資收益水平分析是重要內容,便于各方進行決策、競價及談判。項目投資現金流量分析是從融資前角度,不考慮債務融資,確定現金流入流出,編制項目投資現金流量表。此分析旨在排除融資方案帶來的影響,評估項目方案設計的合理性。項目資本金現金流量分析則是在擬定融資方案下,從資本金出資者角度,確定現金流入流出,編制項目資本金現金流量表。通過融資后分析,是評估融資方案的重要依據。基于融資前的分析結果,進一步評估項目方案在融資條件下的合理性與可行性。

依據通過項目投資現金流量表與項目資本金現金流量表,可以計算項目投資財務內部收益率(FIRR)、項目投資財務凈現值(FNPV),這兩項指標通常被認為是主要指標。

項目污水處理廠在外部融資成本為4.9%,項目總投資為43816.44萬元下,項目全投資內部收益率稅后為6.5%,項目資本金內部收益率稅后為8.6%。

編輯:李丹

版權聲明:

凡注明來源為“中國水網/中國固廢網/中國大氣網“的所有內容,包括但不限于文字、圖表、音頻視頻等,版權均屬E20環境平臺所有,如有轉載,請注明來源和作者。E20環境平臺保留責任追究的權利。

媒體合作請聯系:李女士 13521061126

![]()

![]()

![]()

Copyright ? 2000- http://www.fun208.com All rights reserved. 中國水網 版權所有

傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達律師事務所劉文義律師 京ICP備10040015號-7 京公網安備:11010802035285

京公網安備:11010802035285