本文就2021年中國環境企業50強的當前業務布局重點進行了全面梳理,并探討了這些企業“十四五”時期的發展熱點與方向。

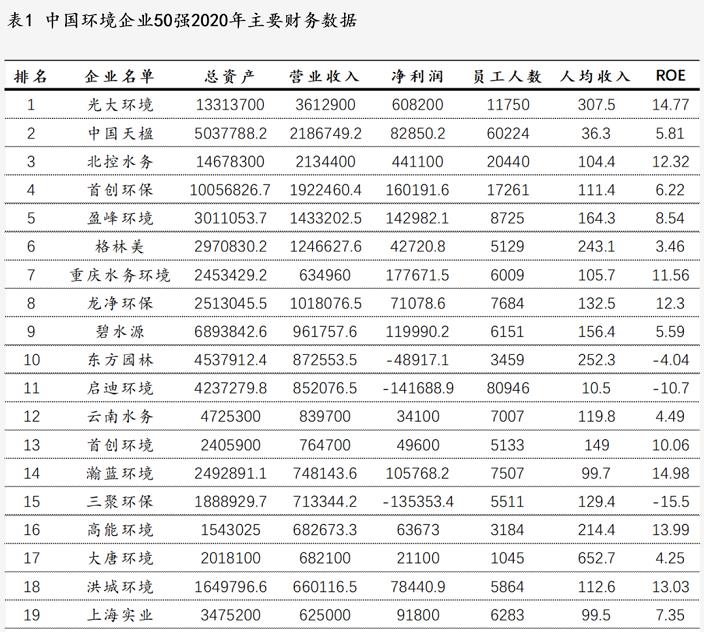

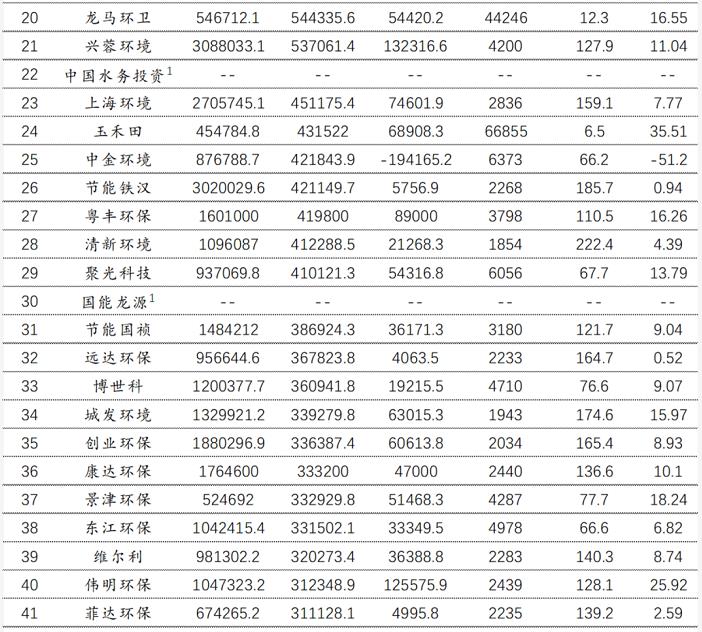

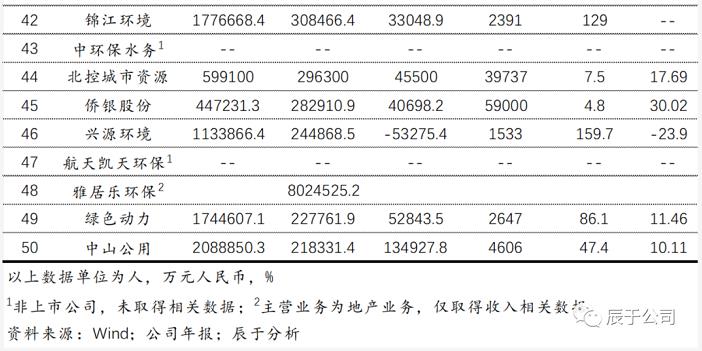

中國環境企業50強一覽

統計發現,光大環境高居榜首收入達到361億元,超過第二名65%;企業需要收入超過21億元才能進入50強,超過87億元才能進入前10強;由于主營業務差異,各企業在人均收入、ROE等指標上也有較大差距,環衛行業的企業人均收入都比較低,其他領域的人均收入平均150萬元左右。

50強業務布局各有側重

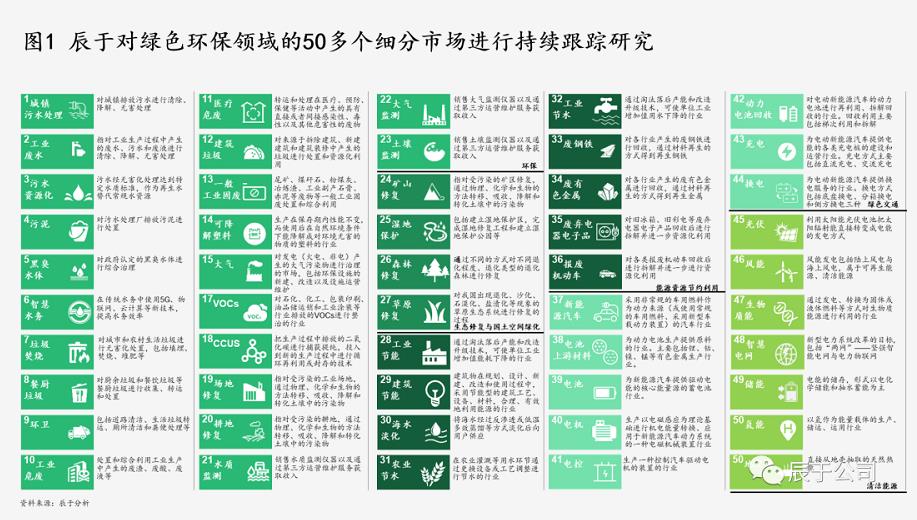

作為一家聚焦于綠色發展領域的專業咨詢機構,結合以往項目經驗以及業內習慣,辰于對綠色環保行業范圍進行了明確劃分,目前已經持續跟蹤50多個細分領域(見圖1)。有意思的一點是,過去的環保行業范圍一般是指包含供水、各類污染物末端處置和治理以及環境監測在內的傳統環保領域,雙碳戰略提出后,當人們談到“環保”時,更多是指“綠色環保”的概念,節能、清潔能源、雙碳業務等行業也被納入。

更特別的,我們將這50多個細分領域劃分為六大賽道,分別是水務、固廢、大氣、生態修復、雙碳、綠色金融與科技。前4者根據傳統環保概念進行定義;雙碳則包含了與碳相關性更強的清潔能源、節能、碳捕捉等領域;綠色金融與科技包含了工程咨詢、裝備制造、智慧環保、環境監測、綠色金融等領域,對企業而言多為輔助性業務。

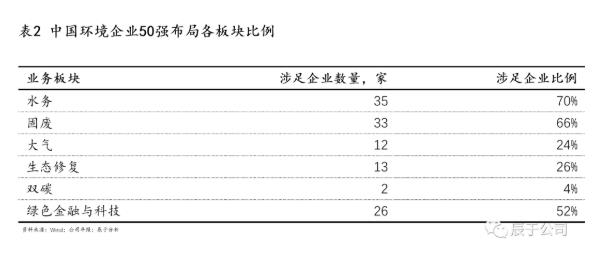

通過對中國環境企業50強的全面梳理,我們發現在業務布局上,水務、固廢、綠色金融與科技是這些企業布局較多的行業,比例分別達到70%、66%、52%,生態修復、大氣和雙碳則較少企業布局,比例為26%、24%、4%(見表2)。

水務、固廢、綠色金融與科技是企業布局較多的行業的主要原因包括:水務屬于環保行業中體量占比最高的兩個市場之一,發展時間早,模式相對成熟,經過長時間發展行業較為穩定;固廢是環保行業中規模占比最大的市場,并且近幾年增速加快,越來越多的環保企業開始置身其中;金融與科技中包含工程咨詢、裝備集成/制造、智慧環保、環境監測等,長期來看是環保領域中附加值和壁壘最高的部分,前景廣闊。

生態修復、大氣、雙碳企業布局較少的原因包括:生態修復往往是工程類建設項目,多是政府付費,盈利保障方面具有一定的欠缺,且單體項目投資巨大,對企業要求高;大氣行業整體盤子較小,且火電治理已經到達尾聲,其他行業的煙氣治理呈現小、散、亂的特征,企業較難做大規模;雙碳業務屬于新興領域,儲能、地熱能、碳資產管理等行業處于探索嘗試階段,前景相對不明朗,相關企業多采取觀望態度,而風電、光伏等火熱市場并非環保企業擅長的領域。

更細分去看,城鎮污水處理、垃圾焚燒發電、城鎮供水、工業危廢等是中國環境企業50強布局最多的細分領域(見表3),這些領域基本都是規模上千億甚至數千億的市場,“盤子”足夠大,商業模式穩定,是環境強企必爭之地。

未來增長空間在哪里?

“時勢造英雄”,過去的十年內國家圍繞著供排水、垃圾處置等基礎設施投入了大量資金,也造就了一批幾十億上百億的環保企業,這些頭部企業紛紛喊出要在“十四五”期間成為千億級企業、成為第一梯隊等宏大的目標與口號,但污水處理、垃圾焚燒、城鎮供水等環保企業過去最為青睞、布局最多的行業增量空間已經所剩無幾,企業未來的發展方向是什么,空間到底在哪里?

從已經發布“十四五”戰略規劃的企業看,光大環境、首創環保等不少企業著眼環境修復、綠色循環、節能低碳等“新興”領域;去年成立的國家綠色發展基金則提出了環境保護和污染治理、生態修復和國土空間綠化、能源資源節約利用、綠色交通、清潔能源等五大投資方向。

可以發現,環保行業的著重點已經從“傳統環保”領域轉向“新興環保”領域,這也是辰于在過去一年里與客戶溝通時能夠明顯感受到的變化,這篇文章里我們就固廢資源化、清潔能源和雙碳三個被咨詢最多的領域做簡要介紹。

固廢資源化

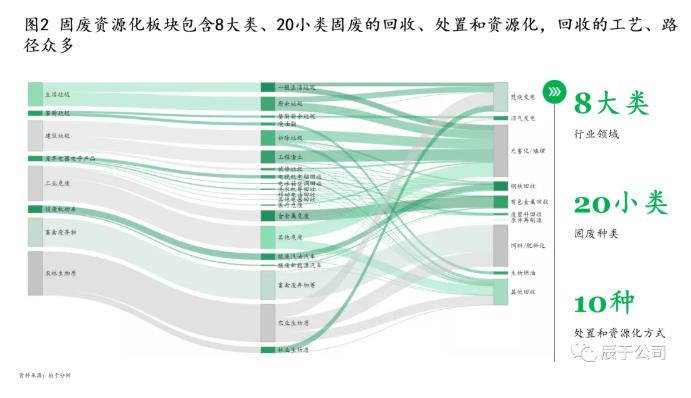

固廢資源化板塊包含8大類、20小類固廢的回收、處置和資源化,回收的工藝、路徑眾多(見圖2),除此之外還包含環衛等服務領域,最大的特點就是規模大——當前的總市場規模超過2萬億,足夠容納20個千億級環保企業,而且“十四五”期間預計還將保持8%~10%的年復合增長率。

固廢資源化領域與循環經濟聯系密切,也是碳達峰碳中和話題下的一個熱點,無論是變廢為電和熱還是變廢為金屬、燃料等產品,環境效益和經濟效益都很顯著。

但需要注意的是,固廢資源化領域包含多個細分行業,這些細分行業之間差別不小,跨界進入有一定難度,目前企業關注的一是生活垃圾產業鏈——包括環衛、垃圾焚燒等業務,光大環境、中國天楹兩巨頭的主要業務就在此,“十四五”期間這些領域還有空間待釋放;二是有機產業鏈——主要包括餐廚垃圾、畜禽廢棄物等業務,針對有機物的處置方法多樣,產物也有很多類,各類技術基本成熟,對于企業而言能夠保證來料并暢通下游銷售渠道是最大難點;三是再生有色金屬產業鏈——與工業固廢、工業危廢、廢棄電子電器拆解等領域都有交集,具體可以點擊查看辰于文章《風光正盛,潛力待掘:再生有色金屬行業展望》。

清潔能源

清潔能源領域包括光伏、風電、生物質能、儲能、氫能、地熱能等數個細分行業(見圖3),光伏、風電的發展近年來如火如荼,資本市場對其關注度極高。事實上十三五期間分布式光伏推廣過程中,就有不少污水廠嫁接光伏項目,也因此有不少環保企業跨入新能源領域,北控水務就是代表,目前清潔能源已經成為其主營業務之一。威立雅是目前全球最大的環保企業,水、廢棄物和能源是其三大業務,清潔能源已經成為其重要的收入和利潤來源。

更多的環保企業是在雙碳戰略提出后開始著眼并思考是否要進軍清潔能源領域,一類是本就從事垃圾焚燒發電等與電力已經有一些聯系的企業例如中國天楹、盈峰環境等,一類就是此前經驗較少的企業例如偉明環保、旺能環境、中創環保等。

但是資本市場對環保企業跨界競爭的看法并不統一,清潔能源領域技術要求高,尤其是儲能、氫能等領域“高科技”屬性強,但環保一貫給市場的感覺是技術壁壘低、技術含量低。另外清潔能源大多細分領域需要資本高投入,“見效”周期長。新進入的環保企業將面臨來自技術、應用、管理、資金等多方面的挑戰。

雙碳服務

雙碳工作基本分為以減少二氧化碳排放為目的的節能減排,清潔能源替代等工作、以碳吸收為目的的碳匯、CCUS等工作以及碳交易等長效保障措施工作,因此通常我們所述的雙碳服務領域包含工業節能和建筑節能領域(節能減排)、碳匯領域(碳吸收)、碳足跡測算等服務領域(碳服務)。

工業節能和建筑節能都是千億級市場,但由于服務對象是工業企業、居民等較為分散的群體,往往要“因地制宜”提供服務,可復制性不強,比較難做大。過去更多看到的是從設備切入生產節能鍋爐、節能泵起家的企業,以及以合同能源管理模式為主的節能服務。不少以工業危廢、工業煙氣治理等業務為主的環保企業,正在考慮能否進一步挖掘客戶價值,提供節能服務。更多關于行業的信息可以查看辰于文章《雙碳目標下工業節能市場增長動力不減,但未來重點將從傳統節能服務轉向技術設備》。

森林碳匯、CCUS等碳匯是新興領域,大多環保企業對此并不了解,在雙碳戰略提出后作為熱點之一,引來了大量環保企業和能源企業的關注,大家關心的基本都是能不能做、要不要做、能否做大的問題。辰于初步研究認為森林碳匯市場整體空間不大,需要企業有相應資源,潛力有限;CCUS則因為目前技術尚不成熟等原因,“十四五”期間商業化應用為時尚早,具體可查看《國外經驗表明,推動CCUS發展需四力齊發》。

編輯:王媛媛

版權聲明:

凡注明來源為“中國水網/中國固廢網/中國大氣網“的所有內容,包括但不限于文字、圖表、音頻視頻等,版權均屬E20環境平臺所有,如有轉載,請注明來源和作者。E20環境平臺保留責任追究的權利。

媒體合作請聯系:李女士 010-88480317

![]()

![]()

![]()

Copyright ? 2000- http://www.fun208.com All rights reserved. 中國水網 版權所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達律師事務所劉文義律師 京ICP備10040015號-7 京公網安備:11010802035285

京公網安備:11010802035285